栏目分类

热点资讯

你的位置:云开·全站apply体育官方平台 > 创新创业 > 把柄Wind数据进行测算云开官方入口

把柄Wind数据进行测算云开官方入口

发布日期:2024-06-05 16:48 点击次数:121

开端:金融街廿五云开官方入口

作家:郑葵方,温婉,建行金融市集部

(一)资金利率核心多下行

2024年5月,银行间全市集隔夜质押式回购利率(R001)和7天回购利率(R007)均值分别较4月下行3BPs、9BPs至1.81%、1.88%,入款类机构的隔夜(DR001)质押式回购利率握平在1.76%,7天回购利率(DR007)下行3BPs至1.85%。其中,R007月度核心在咱们展望区间1.85%-2.10%下沿;DR007核心在咱们展望区间1.80%-1.95%内。

图1:DR007和R007的月内走势

从月内走势看,资金利率走势先抑后扬,大齐本领保握在较低水平。月初,市集资金需求大幅减少,央行趁势回笼大额资金,金融机构资金实足,融出相比积极,资金面宽松,资金利率下行。5月央行等量平价续作1250亿元MLF,终了此前招引两个月缩量续作态势。因辞谢手工补息导致入款搬家至搭理和基金,非银机构流动性较为充裕,R类资金利率核心的降幅彰着大于DR类利率。

从利差来看,全市集的(7-1)天期限利差(R007-R001)较上月收窄6BPs至7BPs,主要由于R007的月度核心下行幅度彰着大于R001;入款类机构的(7-1)天期限利差(DR007-DR001)收窄2BPs至9BPs,主要因DR007下行幅度大于DR001。全市集和入款类机构的隔夜利差(R001-DR001)收窄3BPs至4BPs,主要因R001月度核心下行幅度大于DR001;7天利差(R007-DR007)收窄6BPs至3BPs,主要因R007核心的下行幅度彰着大于DR007。总体上,R类利率的下行幅度彰着大于DR类利率,泄漏非银机构流动性不时保握充裕,市集资金面宽松。

表1:5月隔夜和7天期的R和DR类利率月均利差变化

单元:BPs。把柄Wind数据进行测算。

(二)利率债收益率弧线笔陡化下行

截止2024年5月末,我国国债余额30.8万亿元,较4月末增多6913亿元,在债券市集占比19.0%,较4月末高涨0.1个百分点;场地政府债券余额42.2万亿元,较4月末增多6349亿元,市集占比26.0%,与4月末握平;计谋性金融债余额24.9万亿元,较4月末增多2942亿元,市集占比15.3%,较4月末下滑0.1个百分点;信用债余额为64.5万亿元,较4月末增多9960亿元,市集占比39.7%,与4月末握平。举座上,2024年5月末利率债余额97.9万亿元,较4月末增多16204亿元,市集占比60.3%,与4月末握平。

利率债收益率弧线笔陡化下行。截止2024年5月末,国债1-5年期收益率较4月末下行5-6BPs,下行幅度相对较大,7-10年期下行1-3BPs。而口农债1-5年期收益率下行8-10BPs,但7-10期握平。国开债1-7年期下行5-8BPs,10年期下行1BP。

图2:2024年5月国债收益率走势

从月度走势看,债券收益率举座呈动荡下行态势,尤其短端收益率下行幅度较大,原因主要在于:一是资金利率核心下行,市集对后市流动性预期乐不雅,利好短债。二是财政部公布的2024年超永远高出国债刊行节拍举座慢于市集预期,债券供给压力小。三是股市疲弱,通过股债跷跷板效应提振债市买盘。四是辞谢手工补息鼓吹银行入款流向搭理和基金,后两者的钞票竖立压力较大,债券投资需求昌盛。上述身分鼓吹1年期国债收益率最低在5月22日下行至1.6052%,较4月末下行9BPs。10年期国债收益率月内最低在5月29日下行至2.2776%,较4月末下行3BPs。

长债收益率的下行幅度彰着小于短端,原因主要在于:一是央行4月三次教唆金融机构长债利率过低风险,加之5月17日《金融时报》头条说起“2.5%至3%可能是永远国债收益率的合理区间”,投资者对长债投资趋于严慎。二是杭州、西安、上海先后发布全面放开房地产限购音问,市集对地产计谋预期改善。

从均值来看,5月1年期国债收益率均值为1.65%,较4月下行了5BPs,处在咱们展望区间1.60%-1.85%下沿。5月10年期国债收益率均值为2.30%,较4月上行2BPs,处在咱们展望区间2.20%-2.45%核心。

(三)信用利差和品级利差多收窄

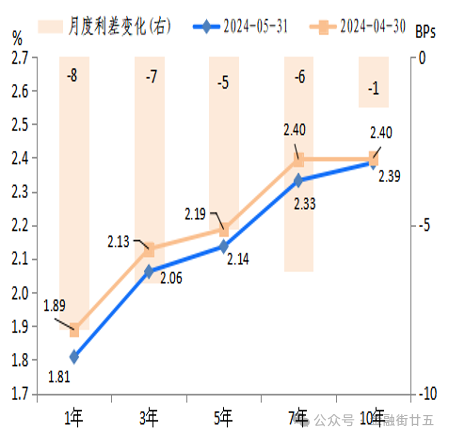

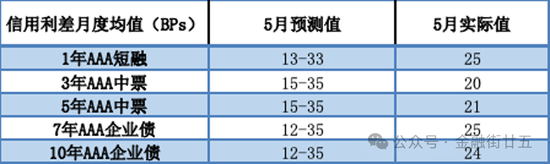

高品级信用债收益率全线下行。截止5月末,高品级AAA信用债1-10年期收益率较4月末下行7-12BPs。信用利差多下行。截止5月末,AAA级3-10年期信用利差较4月末收窄6-8BPs,1年期拓宽3BPs。供给端,5月AAA级非银行信用债净融资额较4月大幅减少1688亿元至646亿元。需求端,5月末搭理规模较4月末大幅增长6091亿元至29.0万亿元,加大对高品级信用债的需求。总体来看,高品级信用债供不应求,鼓吹收益率全线下行、信用利差多收窄。因短端利率债收益率下行幅度较大,加之AAA级同行存单收益率相对较高,鼓吹1年期信用利差小幅走扩3BPs。5月份1-10年期各期限信用利差均值均落入咱们的测区间内。

表2:5月报信用利差展望回溯教养

品级利差多收窄。以AA级为例,截止5月末,1年期品级利差握平,3-10年期收窄5-19BPs。在城投融资收紧和广义基金规模彭胀的布景下,信用债供需握续失衡,“钞票荒”行情下机构广漠继承票息策略,通过信用下千里、拉长期期来增厚收益,不同品级信用债的分别度彰着缩短,各评级、各期限利差多收窄。当今AA级及以上各期限品级利差均已在历史最低水平隔壁或屡立异低,AA-级品级利差已至历史30%-50%分位数,较年头大幅收窄40-140BPs。

图6:2024年5月相对4月末AAA级信用利差和收益率变化

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远 云开官方入口